La determinación del precio de exportación de un producto es, para la empresa, uno de los aspectos más importantes y delicados en una operación de exportación.

Cuando las empresas desconocen cómo estructurar este precio, se recomienda trabajar con consultores en Comercio Exterior que brinden apoyo en el proceso.

El precio de exportación se entiende como el precio de venta que permite al fabricante/exportador recuperar los costos (industrial, administrativo, financiero y comercial, vinculados con la exportación) más la utilidad (razonable beneficio), que incluye un retorno relacionado con el esfuerzo empresarial realizado y el riesgo en función del capital comprometido.

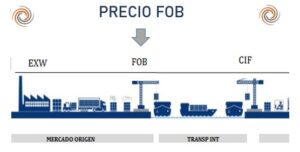

Toda empresa realiza sus costos sobre la base FOB o FCA.

Esta va a ser la cotización base sobre la cual trabajaremos para cualquier proyecto de exportación que vayamos a encarar. Siempre es recomendable trabajar con una investigación de mercado externo que nos permita revisar la posición competitiva dentro del nuevo mercado.

Una vez formulado el FOB, podremos cotizar bajo esta modalidad o movernos fácilmente hacia otros INCOTERMS.

Por ejemplo, si contamos con el costeo FOB/FCA preparado, podemos avanzar con una cotización CIP Miami solicitando una cotización de Flete Aéreo a nuestro Forwarder, sumándole un rápido cálculo del seguro internacional.

Estructura de un costo de exportación

Se deben incluir todos los conceptos imputables a la operación de exportación o con motivo de ella, no así los importes que se deben al mercado doméstico (publicidad, comisiones de vendedores locales, etc.)

Se recomienda trabajar con una planilla de cálculo en donde se vayan estableciendo diversos ítems, que deberán ser completados y/o revisados ante cada nueva cotización.

Los rubros expresados en la planilla deben ser enumerados. La enumeración de los mismos es indicativa y no taxativa, debiendo la empresa exportadora adecuarla a la realidad de su empresa y su producto. Es importante destacar que los conceptos volcados en la fórmula no deben incluir el IVA, dado que este es un crédito fiscal a favor del exportador.

Dentro de estos ítems se encuentran:

Costo Productivo (CP):

En este ítem, debemos definir el costo que tiene producir la mercadería, en base a la estructura de costos que se utiliza internamente.

Costos Administrativos (Costos Fijos)

– Sueldos administrativos

– Sueldos de gerentes de áreas

– Gastos de oficina

– Correo internacional

Gastos Comerciales y de Gestión (CCG):

Se calculan los gastos que incurre la empresa en tareas específicamente vinculadas a la operativa de exportación. Hacemos referencia a procesos de inscripciones en organismos, certificaciones, análisis, ensayos, así como todo lo vinculado a las actividades comerciales externas que hemos desarrollado o pensamos desarrollar en un periodo de tiempo, ya sea viajes de negocios, participación en misiones comerciales, visita a ferias internacionales, campañas de marketing digital, etc.

La forma de imputación varía de acuerdo a la política interna de cada empresa. Normalmente se realiza una estimación anual/semestral de estos gastos y se hace un prorrateo en función de los volúmenes proyectados a ser exportados en ese año/semestre.

Gastos Financieros (CF):

En el caso de tener que recurrir a un financiamiento externo para llevar adelante la producción y todos los gastos vinculados a la operación de exportación, o en caso de que tengamos que solicitar un crédito que nos ayude o brinde financiamiento al cliente, deberemos volcar en este rubro los costos que nos representa trabajar con estos instrumentos.

Gastos de Exportación:

En este ítem se volcarán todos los gastos que se incurren y son necesarios para llevar adelante la operación de exportación.

Estos se dividirán en dos grupos:

Gastos de Exportación Directos (GXD):

– Embalajes

– Transporte interno

– Seguro de transporte interno

– Almacenaje

– Costo de alguna documentación

– Gastos bancarios

– Depósito fiscal

– Gastos aduaneros

– Honorarios del despachante de aduana

– Etc.

Gastos de Exportación Indirectos (GXI)

Incluyen los gastos expresados en porcentajes sobre el valor FOB. Algunos ejemplos son:

– Gastos bancarios

– Comisiones bróker

– Honorarios del despachante de aduana

– Comisiones del Consultor en comercio internacional.

Incentivos Promocionales:

– Reintegros impositivos

– Subvenciones

– Subsidios

Gastos por Gravámenes (DE)

Todos los tributos que pudiesen corresponder pagar al producto para ser exportado, como tasas, derechos, contribuciones, etc.

Utilidad Pretendida (U):

En este rubro definiremos la ganancia que se pretende obtener con la venta internacional. Esta puede ser determinada como una suma fija o un porcentaje del valor FOB.

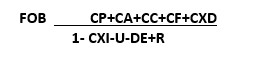

Formulación del precio de Exportación.

Una vez definida y calculada cada una de estas variables, realizaremos una agrupación por gastos en dinero y otra por porcentajes.